Nih, buat lo yang lagi kepengen punya rumah impian di Jaksel, wajib banget ngerti tentang Kredit Pemilikan Rumah (KPR) DSCR. https://v33998.com/what-exactly-is-a-dscr-home-loan-an-in-depth-tutorial/ ini bakal ngebahas tuntas soal pinjaman rumah yang mempertimbangkan kemampuan finansial kamu. KPR DSCR ini beda sama KPR biasa, karena ada perhitungan DSCR (Debt Service Coverage Ratio) yang bakal ngelihat kemampuan kamu membayar cicilan.

Jadi, gimana sih cara kerjanya? Apa aja faktor yang bakal memengaruhi DSCR kamu? Dan apa keuntungan serta kerugiannya? Semua bakal dibahas di artikel ini, biar kamu lebih siap dan nggak kebingungan pas mau ngurus KPR DSCR.

Kredit Pemilikan Rumah (KPR) DSCR: Cek Kredit Biar Gak Nyesel!

Buat lo yang lagi mikirin beli rumah, pasti tau pentingnya KPR. Tapi, ada nih jenis KPR yang agak beda, namanya KPR DSCR. Ini sistem penilaian yang lebih ketat, jadi wajib banget dipahami biar aman dan gak bikin pusing.

Pengertian Kredit Pemilikan Rumah (KPR) DSCR

KPR DSCR (Debt Service Coverage Ratio) itu cara bank ngecek kemampuan lo bayar cicilan KPR. Intinya, bank mau memastikan lo punya pendapatan cukup buat nutupin semua kewajiban finansial, termasuk cicilan KPR. Makanya, bank bakal ngeliat detail pendapatan lo, utang lain, dan biaya hidup lainnya.

Definisi Detail DSCR dalam Konteks KPR

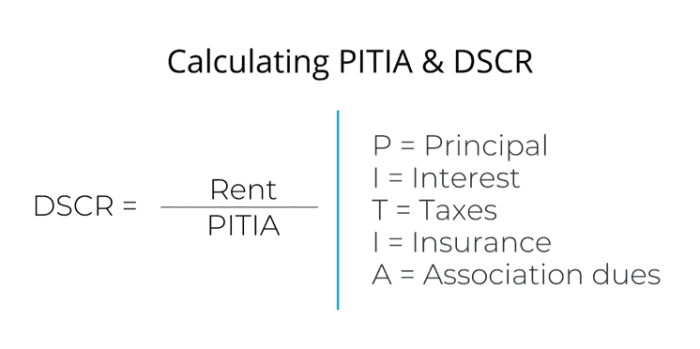

DSCR dalam KPR adalah perbandingan antara pendapatan bersih bulanan lo sama total kewajiban bulanan, termasuk cicilan KPR. Semakin tinggi DSCR, semakin baik kemampuan lo bayar utang. Contohnya, kalau DSCR lo 2, itu artinya pendapatan lo dua kali lipat dari total kewajiban. Ini bagus banget di mata bank.

Bagaimana DSCR Digunakan dalam Penilaian Pinjaman KPR

Bank pakai DSCR buat ngeliat seberapa kuat posisi finansial lo. Mereka bakal ngitung berapa pendapatan bersih lo per bulan, terus dibagi sama total kewajiban bulanan (termasuk cicilan KPR). Nilai DSCR yang ideal berbeda-beda tergantung bank, tapi biasanya di atas 1,5. Semakin tinggi, semakin baik, karena menunjukkan kemampuan lo bayar cicilan dengan mudah.

Selain itu, bank juga biasanya ngeliat faktor lain seperti riwayat pembayaran utang sebelumnya, dan jumlah utang yang sudah ada. Makanya, penting banget buat mempersiapkan data keuangan dengan benar dan akurat.

Perbedaan KPR DSCR dengan Jenis KPR Lainnya

| Aspek | KPR Reguler | KPR DSCR |

|---|---|---|

| Tingkat Risiko | Relatif lebih rendah | Lebih tinggi, karena bank lebih ketat dalam penilaian |

| Persyaratan | Umumnya lebih mudah | Lebih ketat, karena bank perlu melihat detail keuangan yang lebih komprehensif |

| Pendapatan | Tidak terlalu detail, yang penting cukup | Harus detail dan meyakinkan bank bahwa pendapatan stabil dan cukup untuk membayar cicilan |

| Potensi Penolakan | Relatif lebih rendah | Lebih tinggi, karena penilaian lebih ketat |

Jadi, intinya, KPR DSCR ini emang lebih ketat, tapi juga lebih aman buat bank. Lo punya peluang lebih besar dapat pinjaman KPR kalau punya DSCR yang bagus.

Faktor-faktor yang Mempengaruhi DSCR

Nah, buat yang lagi mikirin mau ambil KPR, penting banget nih buat ngerti faktor-faktor yang bisa ngaruh ke DSCR. DSCR ini kan kayak rapor keuangan lo, jadi bank bisa liat kemampuan lo bayar cicilan. Makanya, penting banget buat dipahami faktor-faktornya biar nggak salah langkah!

Pendapatan

Faktor utama banget nih, pendapatan lo. Bank pasti bakal liat berapa penghasilan bulanan lo. Semakin gede pendapatan, semakin gede juga kemungkinan lo dapetin DSCR yang bagus. Ini juga termasuk penghasilan dari suami/istri atau sumber penghasilan lain yang legal ya.

- Besar pendapatan: Makin gede penghasilan, makin besar kemungkinan lo dapetin DSCR yang oke. Bank bakal lebih percaya kalau lo bisa bayar cicilan.

- Keteraturan pendapatan: Bank juga bakal liat konsistensi penghasilan lo. Kalau penghasilan lo stabil dan teratur, itu pertanda baik buat DSCR lo.

- Sumber pendapatan: Sumber pendapatan juga jadi pertimbangan. Bank lebih suka kalau pendapatan lo dari pekerjaan tetap atau usaha yang jelas, bukan dari sumber yang gak jelas.

Pengeluaran

Selain pendapatan, bank juga bakal liat pengeluaran bulanan lo. Ini penting buat ngeliat kemampuan lo buat ngatur keuangan. Makin efisien pengeluaran lo, makin bagus DSCR lo.

- Pengeluaran rutin: Bank bakal liat pengeluaran bulanan lo yang rutin, kayak biaya makan, transportasi, dan lain-lain. Kalau pengeluaran lo terkontrol, DSCR lo bakal lebih bagus.

- Pengeluaran tak terduga: Bank juga bakal liat kemampuan lo buat menghadapi pengeluaran tak terduga. Misalnya, kalau lo punya dana darurat, itu pertanda baik buat DSCR lo.

- Kewajiban finansial lainnya: Jangan lupa, bank juga bakal liat kewajiban finansial lain lo, seperti cicilan kartu kredit, atau pinjaman lain. Kalau kewajiban finansial lo banyak, DSCR lo bisa jadi berkurang.

Kewajiban Finansial

Faktor ini juga penting banget. Bank bakal liat semua kewajiban finansial lo, termasuk cicilan, tagihan, dan lain-lain. Semakin sedikit kewajiban finansial, semakin bagus DSCR lo. Ini penting banget buat memperlihatkan kemampuan lo dalam mengelola keuangan.

- Jumlah kewajiban: Makin sedikit kewajiban finansial, makin bagus DSCR lo. Bank lebih suka kalau lo punya kewajiban yang sedikit dan terkelola dengan baik.

- Jenis kewajiban: Bank juga bakal liat jenis kewajiban lo. Kewajiban yang rutin dan tercatat dengan jelas lebih disukai.

- Kemampuan bayar: Yang paling penting adalah kemampuan lo buat membayar kewajiban-kewajiban tersebut. Jangan sampai kewajiban lo melebihi kemampuan lo.

Contoh Kasus

Misalnya, si Budi punya pendapatan Rp5 juta per bulan, pengeluaran Rp3 juta, dan kewajiban finansial Rp1 juta. Maka DSCR-nya bisa dihitung sekitar 66.7%. Kalau pengeluarannya naik jadi Rp4 juta, DSCR-nya turun. Jadi, penting banget buat ngatur pengeluaran biar DSCR-nya tetap bagus.

Cara Menghitung DSCR

Oke, sekarang kita masuk ke inti perhitungan DSCR. Gak usah ribet, kita bahas langkah-langkahnya secara simpel biar gampang dipahami, pokoknya paham banget!

Langkah-langkah Perhitungan DSCR

Untuk ngitung DSCR, ada beberapa langkah penting yang harus kamu ikuti. Gak susah kok, ikuti langkah-langkah di bawah ini:

- Kumpulkan Data Pendapatan: Kumpulkan semua data pendapatan kamu dalam satu periode (biasanya setahun). Ini termasuk gaji, bisnis sampingan, atau pendapatan lainnya. Pastikan data akurat ya, jangan asal-asalan!

- Hitung Total Pendapatan Bulanan: Jumlahkan semua pendapatan bulanan yang kamu dapatkan. Jangan lupa bagi total pendapatan tahunan dengan 12 bulan.

- Kumpulkan Data Biaya Tetap Bulanan: Catat semua biaya tetap bulanan yang harus kamu tanggung, seperti cicilan, tagihan listrik, air, dan lain-lain. Semua harus dicatat dengan detail!

- Hitung Total Biaya Tetap Bulanan: Jumlahkan semua biaya tetap bulanan yang sudah kamu catat.

- Hitung DSCR: Gunakan rumus DSCR yang sudah kita bahas sebelumnya. Rumusnya itu Total Pendapatan Bulanan dibagi Total Biaya Tetap Bulanan, lalu hasilnya dikali 100%.

Rumus Perhitungan DSCR

Total Pendapatan Bulanan / Total Biaya Tetap Bulanan x 100%

Rumus di atas itu rumus umum yang dipakai untuk menghitung DSCR. Pahami rumus ini dengan baik agar kamu tidak salah menghitung.

Contoh Kasus Perhitungan DSCR

Misalnya, Budi memiliki pendapatan bulanan sebesar Rp 10.000.000 dan biaya tetap bulanan sebesar Rp 3.000.

000. Kita hitung DSCR-nya:

DSCR = (Rp 10.000.000 / Rp 3.000.000) x 100% = 333,33%

Hasil DSCR Budi cukup tinggi, ini menandakan kemampuan dia membayar cicilan pinjaman dengan baik.

Tabel Contoh Perhitungan DSCR, Https://v33998.com/what-exactly-is-a-dscr-home-loan-an-in-depth-tutorial/

| Skenario | Pendapatan Bulanan (Rp) | Biaya Tetap Bulanan (Rp) | DSCR (%) |

|---|---|---|---|

| Skenario 1 | 10.000.000 | 3.000.000 | 333.33 |

| Skenario 2 | 5.000.000 | 2.000.000 | 250 |

| Skenario 3 | 8.000.000 | 6.000.000 | 133.33 |

Tabel di atas memberikan gambaran umum tentang bagaimana perhitungan DSCR. Ingat, angka-angka ini hanyalah contoh, dan hasil perhitungan DSCR bisa berbeda tergantung pada kondisi keuangan masing-masing orang.

Keuntungan dan Kerugian KPR DSCR

Nah, buat yang lagi mikir mau ambil KPR DSCR, penting banget nih buat ngerti plus minusnya. Jangan sampai tergiur keuntungan doang, tapi nggak paham resikonya. Kita bahas detailnya biar nggak salah langkah!

Keuntungan KPR DSCR

KPR DSCR emang punya beberapa kelebihan yang bikin menarik. Salah satunya, biasanya proses pengajuan lebih cepat dibanding KPR konvensional. Ini karena bank udah punya patokan jelas untuk penilaian kredit. Selain itu, biasanya ada pilihan bunga yang kompetitif. Pokoknya, bisa banget cocok buat kamu yang pengen cepat dapet rumah impian.

- Proses pengajuan lebih cepat dibanding KPR konvensional.

- Biasanya bunga lebih kompetitif.

- Syarat dokumen biasanya lebih mudah didapatkan.

- Cocok buat yang punya penghasilan tidak stabil.

Kerugian KPR DSCR

Meskipun ada keuntungan, KPR DSCR juga punya kekurangan. Salah satunya, persyaratan DSCR (Debt Service Coverage Ratio) harus terpenuhi. Artinya, kemampuan bayar cicilan kamu harus sesuai dengan penghasilan. Kalau nggak, bisa ditolak. Selain itu, biasanya plafon kredit lebih rendah dibanding KPR konvensional.

Jadi, jangan kaget kalau budget untuk beli rumah jadi terbatas. Intinya, harus siap kalkulasi dulu semua biar nggak kecewa di jalan.

- Persyaratan DSCR (Debt Service Coverage Ratio) harus terpenuhi.

- Plafon kredit biasanya lebih rendah dibanding KPR konvensional.

- Risiko ditolak lebih tinggi jika penghasilan tidak stabil.

- Proses pengajuan bisa lebih ribet, butuh persiapan dokumen yang lengkap.

Perbandingan dengan KPR Konvensional

Nah, kalau dibandingin sama KPR konvensional, ada perbedaan signifikan. Tabel di bawah ini bisa bantu kamu ngelihat secara lebih jelas.

| Fitur | KPR DSCR | KPR Konvensional |

|---|---|---|

| Proses Pengajuan | Biasanya lebih cepat | Biasanya lebih lama |

| Bunga | Biasanya lebih kompetitif | Tergantung kondisi pasar |

| Plafon Kredit | Biasanya lebih rendah | Biasanya lebih tinggi |

| Persyaratan | DSCR harus terpenuhi | Tergantung kondisi kredit |

| Cocok untuk | Yang punya penghasilan tidak stabil atau baru memulai karir | Yang punya penghasilan stabil |

Intinya, pilih KPR yang sesuai dengan kondisi finansial kamu. Kalau kamu masih ragu, mending konsultasikan ke ahli finansial atau bank yang menawarkan produk KPR DSCR. Jangan sampai salah pilih, ya!

Persyaratan KPR DSCR

Nah, buat lo yang lagi kepengen banget punya rumah impian, tapi masih bingung soal persyaratan KPR DSCR, tenang aja! Kita bahas tuntas, biar lo nggak salah langkah dan akhirnya menyesal.

Persyaratan Umum

Secara umum, persyaratan KPR DSCR nggak jauh beda sama KPR biasa. Yang membedakan adalah fokusnya pada kemampuan bayar cicilan lo, alias Debt Service Coverage Ratio-nya. Bank bakal ngelihat seberapa kuat kemampuan finansial lo untuk membayar cicilan rumah setiap bulannya. Makanya, dokumen yang diminta pasti berhubungan dengan pendapatan dan pengeluaran lo.

Daftar Persyaratan Rinci

- Surat Keterangan Penghasilan (SKP): Dokumen ini wajib banget, isinya tentang berapa penghasilan bulanan lo. Biasanya dari kantor atau instansi tempat lo kerja.

- Slip Gaji (Beberapa Bulan Terakhir): Slip gaji ini bakal ngebantu bank untuk melihat konsistensi pendapatan lo. Semakin konsisten, semakin bagus.

- NPWP (Nomor Pokok Wajib Pajak): Ini penting banget buat validasi data dan kepatuhan pajak lo.

- Kartu Keluarga (KK): Dokumen ini bakal ngebantu bank untuk melihat komposisi keluarga lo. Kalau lo punya tanggungan, itu juga perlu dipertimbangkan.

- Buku Tabungan (Beberapa Bulan Terakhir): Bank perlu ngelihat riwayat transaksi keuangan lo. Kalau transaksi lo konsisten, itu bagus. Ini buat liat kemampuan keuangan.

- Fotocopy KTP dan KK: Dokumen identitas ini penting banget buat verifikasi data diri.

- Bukti Pembayaran Pajak (Jika Ada): Misalnya pajak kendaraan atau pajak lainnya. Ini ngasih gambaran tentang kepatuhan lo.

- Dokumen Lainnya (Sesuai Permintaan Bank): Bisa jadi ada dokumen tambahan yang diminta bank, tergantung kebijakan masing-masing bank. Sebaiknya selalu tanyakan langsung ke bank terkait.

Contoh Dokumen yang Dibutuhkan

Sebagai gambaran, berikut contoh dokumen yang mungkin diperlukan:

- Surat Keterangan Penghasilan dari perusahaan tempat bekerja.

- Slip gaji selama 3 bulan terakhir.

- NPWP.

- Kartu Keluarga.

- Fotocopy KTP dan KK.

Tabel Persyaratan dan Dokumen

| Persyaratan | Dokumen yang Dibutuhkan |

|---|---|

| Surat Keterangan Penghasilan | SKP dari kantor |

| Konsistensi Penghasilan | Slip gaji beberapa bulan terakhir |

| Ketaatan Pajak | NPWP |

| Komposisi Keluarga | Kartu Keluarga (KK) |

| Riwayat Keuangan | Buku tabungan beberapa bulan terakhir |

| Identitas Diri | Fotocopy KTP dan KK |

| Kepatuhan Pajak Lainnya | Bukti pembayaran pajak (jika ada) |

| Dokumen Tambahan | Sesuai permintaan bank |

Proses Pengajuan KPR DSCR

Nah, buat yang pengen beli rumah pake KPR DSCR, penting banget nih ngerti proses pengajuannya. Jangan sampe salah langkah, nanti ribet! Kita bahas step by step biar lancar dan gak bikin pusing.

Langkah-Langkah Pengajuan

Proses pengajuan KPR DSCR biasanya nggak jauh beda sama KPR pada umumnya. Tapi ada beberapa poin penting yang perlu dipahami.

- Survey dan Pilih Bank: Pertama, cari tahu bank mana yang nawarin KPR DSCR dengan bunga dan syarat yang oke buat kantong kamu. Bandingkan beberapa bank, cek suku bunga, dan cek juga syarat lainnya. Jangan lupa cek reputasi banknya juga ya.

- Siapkan Dokumen: Ini penting banget! Kumpulkan semua dokumen yang dibutuhkan, seperti slip gaji, bukti penghasilan, laporan keuangan, dan dokumen lainnya sesuai persyaratan bank. Pastikan semua dokumen valid dan lengkap ya, karena ini menentukan proses pengajuan.

- Isi Formulir Pengajuan: Isi formulir pengajuan KPR DSCR dengan benar dan lengkap. Jangan sampai ada kesalahan, karena bisa bikin proses pengajuan molor.

- Verifikasi Data: Bank akan melakukan verifikasi data yang kamu kirim. Ini bisa memakan waktu beberapa hari hingga beberapa minggu. Selama proses ini, kamu perlu bersabar dan jangan panik. Pastikan semua data yang kamu berikan valid ya.

- Penilaian DSCR: Bank akan menghitung DSCR kamu. Ini adalah perbandingan antara penghasilan dan kewajiban. Semakin tinggi DSCR, semakin besar peluang kamu mendapatkan KPR. Bank akan menilai apakah DSCR kamu mencukupi untuk memenuhi kewajiban cicilan.

- Penawaran Kredit: Jika DSCR kamu memenuhi syarat, bank akan menawarkan kredit. Kamu bisa negosiasi bunga dan jangka waktu cicilan sesuai kebutuhan.

- Pengesahan dan Pencairan: Setelah disetujui, kamu perlu menandatangani dokumen-dokumen yang diperlukan. Setelah itu, dana KPR akan dicairkan.

- Pastikan Kamu Paham: Baca dan pahami semua dokumen dengan teliti. Jangan ragu bertanya ke bank jika ada hal yang kurang dipahami.

Tahapan-Tahapan yang Perlu Dilewati

Berikut tahapan-tahapan yang perlu kamu lalui:

- Pengajuan awal: Mengajukan permohonan dan mengisi formulir.

- Verifikasi dokumen: Bank akan memeriksa kelengkapan dan kevalidan dokumen yang kamu berikan.

- Penilaian DSCR: Bank menghitung DSCR untuk memastikan kamu mampu membayar cicilan.

- Pengajuan pinjaman: Jika DSCR memenuhi syarat, kamu bisa mengajukan pinjaman.

- Pengesahan dan pencairan: Setelah disetujui, kamu akan mendapatkan dokumen dan dana pinjaman.

Contoh Flowchart Proses Pengajuan KPR DSCR

Berikut contoh flowchart yang memperlihatkan proses pengajuan KPR DSCR.

| Langkah | Deskripsi |

|---|---|

| 1. Survey & Pilih Bank | Cari bank yang sesuai dan bandingkan syarat-syaratnya. |

| 2. Siapkan Dokumen | Kumpulkan semua dokumen yang dibutuhkan. |

| 3. Isi Formulir | Isi formulir pengajuan dengan benar. |

| 4. Verifikasi Data | Bank akan melakukan verifikasi data. |

| 5. Penilaian DSCR | Bank menghitung DSCR kamu. |

| 6. Penawaran Kredit | Bank menawarkan kredit jika DSCR memenuhi syarat. |

| 7. Pengesahan & Pencairan | Kamu menandatangani dokumen dan dana dicairkan. |

Tips dan Trik untuk Mendapatkan KPR DSCR: Https://v33998.com/what-exactly-is-a-dscr-home-loan-an-in-depth-tutorial/

Mau dapetin KPR DSCR tanpa ribet? Ini dia tips dan triknya buat lo yang pengen punya rumah impian. Jangan sampai salah langkah, yuk simak baik-baik!

Meningkatkan Skor DSCR

Skor DSCR itu penting banget buat lo lolos KPR. Semakin tinggi, semakin besar peluang lo dapetin pinjaman. Berikut beberapa strategi yang bisa lo coba:

- Optimalkan Pendapatan: Cari tambahan penghasilan, misalnya kerja sampingan atau investasi yang menghasilkan. Gak harus jadi miliarder, yang penting konsisten dan bikin pemasukan tetap stabil. Contohnya, lo bisa jadi influencer di TikTok atau jualan online. Kebayang kan?

- Kurangi Beban Keuangan: Cek lagi pengeluaran bulanan lo. Jangan sampai terlalu banyak ngeluarin duit untuk hal-hal yang gak penting. Cobain buat anggaran keuangan dan prioritaskan kebutuhan pokok. Contohnya, beli baju branded mending dikit-dikit, tapi kualitas terjamin, daripada banyak tapi gak awet.

- Perkuat Riwayat Keuangan: Buatlah laporan keuangan yang rapi dan konsisten. Semakin rapi dan terorganisir keuangan lo, semakin mudah pihak bank percaya. Usahakan jangan ada tunggakan atau pembayaran telat, itu bikin skor DSCR lo anjlok.

- Pertimbangkan Pinjaman Lain: Periksa dan atur pinjaman yang ada. Pinjaman yang terlalu banyak atau gak terkontrol bisa bikin DSCR lo rendah. Cari tahu cara paling efisien untuk membayar pinjaman yang ada, jangan sampai numpuk.

- Pertahankan Kualitas Kredit: Bayar tagihan tepat waktu, jangan sampai telat. Ini penting banget buat menjaga reputasi keuangan lo. Dengan kualitas kredit yang bagus, lo lebih gampang dapetin KPR DSCR.

Contoh Kasus

Bayangin, ada dua orang yang mau ambil KPR DSCR. Si A punya penghasilan tetap dan konsisten, serta pengeluaran yang terkontrol. Si B punya penghasilan yang fluktuatif dan sering punya tagihan yang telat. Siapa yang lebih berpeluang dapetin KPR? Tentu si A dong.

Jadi, penting banget buat menjaga konsistensi pendapatan dan mengelola pengeluaran dengan baik.

Kesimpulan Poin Penting

Pertahankan pendapatan yang stabil, kurangi pengeluaran yang tidak perlu, dan pertahankan riwayat keuangan yang baik.

Ilustrasi/Contoh Kasus KPR DSCR

Nah, biar makin paham soal KPR DSCR, kita bahas contoh kasusnya. Bayangin, kamu anak Jaksel yang lagi pengen beli rumah, kan? Berikut ini beberapa skenario yang mungkin terjadi.

Skenario 1: Sibuk Tapi Sukses

Misalnya, kamu kerja di perusahaan besar, gajinya gede banget, dan punya penghasilan tetap. Kamu pengen beli rumah di daerah elit Jaksel, tapi harganya lumayan mahal. Dengan penghasilan stabil, kamu bisa dapetin DSCR yang tinggi, jadi peluang dapetin KPR DSCR pasti lebih gede. Bank bakal lebih yakin kalo kamu bisa bayar cicilan tepat waktu.

Skenario 2: Usahawan Muda Berkembang

Sekarang, bayangin kamu punya usaha sendiri, yang lagi naik daun. Omset kamu gede banget, tapi belum konsisten. Meskipun penghasilan kamu besar, bank bakal teliti banget soal konsistensi pendapatan kamu. DSCR kamu bisa jadi lumayan tinggi, tapi perlu bukti-bukti yang kuat buat bank, biar mereka yakin kamu bisa bayar cicilan dengan lancar. Mungkin kamu perlu tunjukkan laporan keuangan, dan data transaksi usaha kamu selama beberapa tahun terakhir.

Skenario 3: Karyawan dengan Pengeluaran Tinggi

Kamu karyawan kantoran biasa, tapi punya gaya hidup yang mewah. Pengeluaran bulanan kamu tinggi banget, dan nggak sebanding dengan pendapatan kamu. Kalau DSCR kamu rendah, kemungkinan besar bank bakal tolak pengajuan KPR kamu. Bank harus pastikan kamu punya kemampuan finansial yang kuat untuk membayar cicilan rumah.

Skenario 4: Pendapatan Tidak Stabil

Nah, kalo kamu punya pendapatan yang nggak stabil, misal freelancer atau pekerja lepas, pastinya bakal lebih sulit dapetin KPR DSCR. Bank bakal lebih berhati-hati karena resiko ketidakpastian penghasilan kamu. Kamu perlu tunjukkan bukti-bukti yang kuat bahwa penghasilan kamu tetap konsisten dan mampu menutupi cicilan rumah.

Konsekuensi DSCR Rendah

Kalau DSCR kamu rendah, itu artinya kemampuan kamu untuk membayar cicilan rumah dipertanyakan. Bank bakal lebih berhati-hati, dan mungkin aja mengajukan persyaratan yang lebih ketat, atau bahkan menolak pengajuan KPR kamu. Ini bisa jadi bikin kamu nyesel, karena impian punya rumah jadi nggak kesampean.

Contoh Perhitungan Sederhana (Bukan Rumus Resmi)

Bayangin, pendapatan bulanan kamu Rp5.000.000, dan pengeluaran bulanan kamu Rp3.000.000. DSCR kamu sekitar 60% (Rp3.000.000 / Rp5.000.000 x 100%). Ini mungkin DSCR yang masih bisa diterima, tapi bank bakal teliti lebih dalam lagi. Perlu dipahami, DSCR ideal berbeda-beda di setiap bank dan tergantung pada berbagai faktor lain.

Ringkasan Penutup

Nah, itu tadi gambaran umum tentang KPR DSCR. Semoga artikel ini bisa bantu kamu lebih paham dan siap untuk mengajukan pinjaman rumah. Inget ya, pertimbangkan dengan matang sebelum mengambil keputusan. Semoga impian punya rumah di Jaksel bisa terwujud!

FAQ Lengkap

Berapa minimal pendapatan yang dibutuhkan untuk mengajukan KPR DSCR?

Tidak ada angka pasti. Persyaratan pendapatan tergantung pada kebijakan bank dan penilaian DSCR.

Apa saja dokumen yang dibutuhkan untuk mengajukan KPR DSCR?

Dokumen yang dibutuhkan bervariasi, namun umumnya meliputi slip gaji, NPWP, dan bukti kepemilikan aset.

Bagaimana cara meningkatkan skor DSCR saya?

Beberapa cara untuk meningkatkan DSCR meliputi meningkatkan pendapatan, mengurangi pengeluaran, dan mengelola utang dengan baik.